中勤万信会计师事务所 安徽省合肥市 230000

资产负债表、利润表、现金流量表通常是财务报告中最常见也是最常用的三张表。资产负债表反映的是家底,利润表是面子而现金流量表是日子滋润度。通过三张报表联动分析会反映一个有血有肉的企业全貌。

企业活动分为日常经营活动和投资、筹资活动,各项活动的信息在三张表中记录如下表:

资产负债表 | 利润表 | 现金流量表 | 备注 | |

经营活动 | 资产总额-长期投资 | 利润总额-投资收益 | 经营活动现金流 | 无筹资情况下 |

投资活动 | 长期投资 | 投资收益 | 投资活动现金流 | |

筹资活动 | 实收资本、未分配利润、短期借款、长期借款 | 财务费用 | 筹资活动现金流 |

一、资产负债表

资产负债表从表的形式上是(左边)资产=(右边)负债+所有者权益。左边是企业所拥有能控制,能为企业带来经济利益资产的表现形式,而右边是形成这些资产的来源。变现性是这张表的重点,是我们不能忽视资产质量高低的抓手。

资 产 | 年初余额 | 期末余额 | 负债及所有者权益 | 年初余额 | 期末余额 |

流动资产: | 负债: | ||||

货币资金 | 应付账款 | ||||

应收账款 | 预收款项 | ||||

预付款项 | 其他应付款 | ||||

应收利息 | 其他负债 | ||||

应收股利 | |||||

其他应收款 | 所有者权益(或股东权益): | ||||

存货 | 实收资本(或股本) | ||||

长期投资 | 资本公积 | ||||

固定资产 | 盈余公积 | ||||

无形资产 | 未分配利润 | ||||

其他资产 | |||||

资产总计 | 负债和所有者权益总计 |

上面是简易资产负债表。此表大家一般关注资产总计金额、实收资本金额、资产负债比率。从资产总计和实收资本能反映一个企业的规模和实力,与同行业相比,这两个数据较大,又能反映出投资人的信心。但从表中各项目可以得出更多的信息,对我们决策更有意义。

一、)资产

1、应收账款、其他应收款要关注往来单位情况、账龄3年以上,收回的可能性较小,要及时提取减值。预付账款实为已支付的费用,几乎无法变现。

2、存货,制造业通常指标是占资产总计的50%,存货变现能力要及时分析,无法变现的存货要计提减值。若存货占比较大,企业的资产变现能力要打折扣。

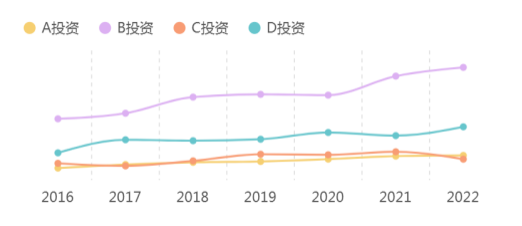

3、长期投资,是集团企业特别要关注的指标。清晰每项投资的性质,债权性、股权性还是其他投资。跟踪掌握投资企业经营情况,若投资企业发生严重亏损,需要计提减值并考虑及时止损。此处可以结合利润表中投资收益进行分析,通过连续年度各项投资收益的折线图进行比较。如下图:

4、固定资产年末与年初金额比较,增长金额较大,分析是生产建设性还是损耗性资产。由此可得知此企业的所处周期和部分企业文化,比如在建工程较大,那企业处于初创期或转型。

5、无形资产一般是高科技企业的一项重要指标,也是无法一目确认其可变现金额的指标。可能无法变现也可能增值很多倍,可能是企业的核心竞争力也可能只是一项已发生的费用。

6、其他资产中的如长期待摊费用实为发生过的费用,变现困难,如装修费用。

二、)负债

1、此表摘录负债中的几个指标都是经营负债,经营中产生的是无息负债。

2、关注有息长短期借款,需要分析还款时间及还款能力。现金流量表与资产负债表联动的现金比率(净现金/流动负债)通常接近0.8短期偿债无风险。

三、)所有者权益

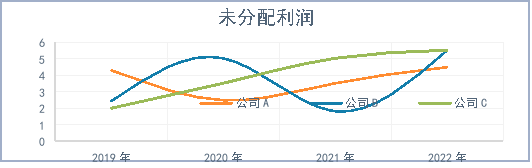

1、股东关注点(未分配利润+盈余公积),企业经营的内部积累。未分配利润,这个指标反映利润表中的盈利数额及通过现金流量表的筹资活动可以看出年度是否进行了分红。连续几年的报表就可以反映其股利分配制度并能看出业绩增长的稳定性,如下图。

如图,三家公司连续四年报表的此指标有不同的曲线,也就大致表明了不同企业四年经营趋势。

二、利润(损益)表

项 目 | 本年金额 | 上年金额 |

一、营业收入 | ||

减:营业成本 | ||

营业税金及附加 | ||

销售费用 | ||

管理费用 | ||

研发费用 | ||

财务费用 | ||

资产减值损失 | ||

其他收益、 投资收益(损失以"-"填列) | ||

二、营业利润(亏损以"-"号填列) | ||

加:营业外收入 | ||

减:营业外支出 | ||

三、利润总额(亏损总额以"-"号填列) | ||

减:所得税费用 | ||

四、净利润(净亏损以"-"号填列) |

上表通常是管理者最重视的一张表,也就是“面子”。此表重点是盈利性与持久性。

1、其他收益及投资收益、营业外收入不是经营性收入,故分别核算其占总收入比例,若非经营性收入占比过大,分析企业盈利可具持续性。

2、毛利与同行业比较,分析原因。

3、比较若干年的销售费用与收入是否同向运行。增长比例不同的原因,如投放广告效果不好,营销模式需要改变等;下图2008年销售费用较上年下降,而收入较上年增长,分析是07年投入有效果?还是市场红利?

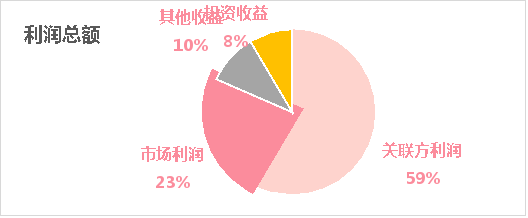

4、分析关联方利润占比,除特殊安排外,其占比高说明企业自身市场竞争力较弱。

上图利润总额组成中主营业务利润虽占比较高(23%+59%),但主营业务中关联方利润占比过高,公司业务依赖性较强或有特殊性安排,数据影像是企业自身的造血功能弱。

5、引入(EVA)指标,重视股东投入资金成本。

经济增加值=会计利润-股东资金成本。正视资金成本,若EVA为正数代表企业经营的价值,此指标长期为负值对股东来说,购理财也许是一种更好的投入。此指标考核不同资本投入下的管理者的业绩更为客观。

6、会计人员应当重新做一附表,把成本+费用提炼出固定费用+变动费用+混合费用,这样就可以为决策者提供降本增效的路径。

7、此表中的净利润与现金流量表中的经营活动现金流量净值比较,若净利润高说明此表中的净利润质量不高,有大量应收账款(资产负债表中有体现)或先行确认(虚增)收入的情况。

三、现金流量表

日常很多管理者,甚至财务人员都不重视这张表。实际这张表反映的是这家企业日子的滋润度。虽“现金为王”有些片面,但现金是企业的血液,企业的任何活动都离不开现金,此表把企业活动分成了三块:经营活动、投资活动、筹资活动。现金的来龙去脉在此反映。

项目 | 本期金额 | 上期金额 |

一、经营活动产生的现金流量: | ||

销售商品、提供劳务收到的现金 | ||

收到其他与经营活动有关的现金 | ||

经营活动现金流入小计 | ||

购买商品、接受劳务支付的现金 | ||

支付给职工以及为职工支付的现金 | ||

支付的各项税费 | ||

支付其它与经营活动有关的现金 | ||

经营活动现金流出小计 | ||

经营活动产生的现金流量净额 | ||

二、投资活动产生的现金流量: | ||

投资活动现金流入小计 | ||

投资活动现金流出小计 | ||

投资活动产生的现金流量净额 | ||

三、筹资活动产生的现金流量: | ||

筹资活动现金流入小计 | ||

筹资活动现金流出小计 | ||

筹资活动产生的现金流量净额 | ||

四、汇率变动对现金及现金等价物的影响 | ||

五、现金及现金等价物净增加额 | ||

加:期初现金及现金等价物余额 | ||

六、期末现金及现金等价物余额 |

1、经营活动现金流量净额是企业日常运营的支撑,这个金额若连续为负数,必须预警。若此金额较损益表中的净利润小很多,需要考虑利润作假风险。

2、投资活动现金流量净额正、负可以了解企业所处周期,是投入时期、是改良时期还是成熟期。连续三至五年对比看,可以得知资产负债表中长期投资的质量,连续没有取得投资收益收到的现金,需要了解被投企业经营风险及其真实情况。

3、筹资活动现金流量流入流出可以得知资金缺口及分红、付息情况。结合资产负债表中的未分配利润能反映企业是否利用以前年度损益调整科目调整本年利润。如年初未分配利润(资产负债表)+本年净润(利润表)-分红(现金流量表)=年末未分配利润,若上面等式左边小于右边,有人为利用“以前年度损益调整”调节本年利润可能。

根据不同企业行业特点,企业所处不同周期及诉求,关注的指标有所不同。三张报表有其独立性,有其勾稽关系,综合分析才能客观反映一个企业的真实情况。表外因素也是值得关注的重点,比如实地查验、观察,特别是与市场人员的沟通。表是环境下的产物,故要了解企业战略、经营背景,不同战术下表上暂时会出现不同的表征,但最终健康发展是企业存在的目标。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号