浙江智充电力科技有限公司 浙江省杭州市 311100

摘要:价格是影响产品竞争力的重要因素之一,直接影响企业的经营和发展。影响产品价格的因素有很多,其中成本是影响价格的关键因素,故产品的成本控制是企业永恒的话题。机电产品的制造成本在机电产品总成本中所占比重较大,因而对机电产品制造成本的控制研究具有重要的理论和实际意义。

关键词:机电产品;制造;成本控制

目前,成本控制已经成为了机电产品制造企业发展中的一项重要工作,其不仅直接影响着企业经济效益的提升,可以提高企业市场竞争力,而且对促进企业长远发展也具有重要意义。就目前机电产品制造所涉及的成本来看,大致可分为三个部分,即直接材料成本、直接人工成本,制造费用。企业如果想要从根本上做好产品制造成本的控制工作,必须从以上三个方面着手。

1、成本控制概念

成本控制有广义和狭义之分。广义的成本控制包括成本的事前控制、事中控制和事后控制。成本的事前控制也称前馈控制,它是在产品投产之前,进行产品成本的规划。通过成本决策选择最佳成本方案,规划未来的目标成本,编制成本预算,以利于后续的成本控制。事中控制也称过程控制,就是在费用发生过程中进行的成本控制。它要求实际成本支出尽量按照目标成本的要求来进行[1]。但实际发生时,经常出现超支或节约,这种超支或节约称为差异。差异是一种重要信息,将超支或节约的差异及时反馈给有关部门,有助于及时纠正偏差或巩固成绩。成本的事后控制也称后馈控制,就是将所揭示的差异进行汇总、分配,计算产品的实际成本。

2、产品制造成本控制的内容

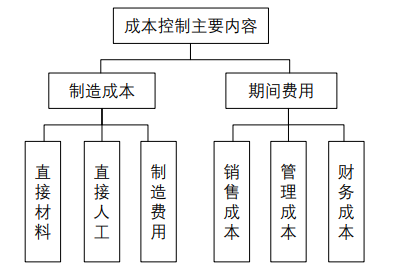

制造企业产品成本控制主要包括对制造成本和期间费用的控制,对制造成本的控制是企业产品成本控制的核心,是制造企业进行一切成本活动的主要部分;期间费用是为了使得企业产品生产顺利进行和实现其价值而发生的一系列辅助活动,该部分不是构成产品实体的成本,但其所有发生的费用都被分摊到每个产品的成本当中,是间接计入产品成本。这两部分构成了产品在设计后,生产该产品中相应成本控制的主要内容,详见图1。

图1 成本控制主要内容

3、成本控制原则

产品成本控制是为了更好服务于企业经营决策,通过降低企业成本,使得企业利润达到最大化。企业为了更好地实施成本控制,应遵循一定的原则,加强企业的成本管理。

(1)全面性原则

产品成本控制是一个系统工程,它往往涉及企业的方方面面,因而,不能对某一部分进行彻底的成本降低而导致另一部分成本提升,应从系统的角度来全面衡量企业成本控制。降低成本必须要协调好产品数量、产品质量、生产效率、销量等之间的关系,降低成本不能以牺牲其他经济指标为代价,如降低质量等。全面性体现在三个方面:一是对企业生产全过程进行成本控制;二是企业全员参与成本控制;三是对企业全要素进行成本控制。

(2)及时性原则

产品成本是反映企业经营状况的重要指标之一,同时受到各种因素的制约和影响,是处于不断变化的状态中,因而为了更好的进行成本控制,企业应重视成本信息收集的及时性,找出产品成本中不正常的因素,分析其发生的根源,进而更好地进行成本的及时控制。不能及时反馈成本信息,可能导致某种异常因素不能及时被发现,随着时间拖延,会对企业带来重大的损失。

(3)节约性原则

实施成本控制的目的就是通过切实可行、有效的控制活动,给企业带来较大的经济效益。如果通过成本控制所带来的经济效益大于实施成本控制所花费的成本,则该项控制活动是合算的,该项控制活动是有必要的。反之,该项控制活动就是不合算的,也就没有必要进行。因此,实施成本控制一定要符合节约性原则。

(4)责权利相结合原则

在推行现代企业制度中,一般都实行责权利相结合的经济责任制。在实施成本控制时,要同企业所实行的责任会计制度相结合,对于成本控制的结果要进行具体的分析,如果是有利的差异,应给予奖励,否则,应采取措施改进并给予制裁。即在享受所得利益的同时,也承担着相应的责任。各责任中心所拥有的经营决策权利,要同其所获取的经济利益保持一致。每一责任中心权利不能过大,否则,可能导致失控现象,影响企业总成本控制目标的实现。同时权利过小可能使责任单位的积极性受到一定的影响[2]。

(5)一致性原则

产品成本控制过程中必须遵循一致性原则,主要包括企业全员控制目标的一致性,责、权、利的一致性,局部和整体的一致性。全员控制目标的一致性指的是企业在进行成本控制过程中,每位员工都应服从降低企业成本这一总目标,必须进行相互的配合和协作,使得企业成本尽可能降低。责、权、利的一致性指的是成本控制者在享有绝对管理权和享受企业福利的同时,必须承担起相应职责领域内所出现的事故状况。局部和整体的一致性指的是企业成本控制是一个系统工程,不能着眼于局部,应从整体考虑,在局部成本控制和公司整体成本控制战略发生冲突情况下,应以企业整体利益为主。

4、制造成本控制概述

产品制造成本包括直接材料成本,直接人工成本,制造费用,对制造成本控制就是对这三方面进行成本控制。

(1)直接材料成本在制造成本中所占比例较大,主要通过对材料采购价格和消耗量两方面进行控制。在材料采购时,材料的价格是关键的因素。供应商提供材料的质量、综合服务能力、售后服务等因素越好,价格、延迟率、次品率等因素越低时,应选择最优的供应商。产品在采购时应从多家供应商处购得,防止意外情况下材料采购不能如期购得。同时,采购人员要考虑到物流运输,国家宏观政策等方面的影响因素。材料消耗的越少,成本就越低,企业利润就越大。企业投入大量人力、物力、财力进行产品研发设计,减轻产品的重量,以达到降低产品的材料使用量。在生产过程中,企业也采用先进的生产方式,先进的生产工艺减少材料使用量,同时应用先进的管理方法降低产品的次品率。如采用精细化生产管理,制定材料消耗定额,严格实行领用料制度等等。

(2)随着员工工资的增长,福利待遇制度的完善,企业人力成本也有一定的增长。目标成本法是一种有效的直接人工成本控制方法,企业通过对人工成本历史数据的分析,采用预测预警模型,提出人工成本的总额目标,以及企业人工成本发生额的警戒线。在企业实际生产运营后,企业追踪实际发生的人工成本和提出的成本总额的差距,进而分析其原因,对超出预定目标的成本追根溯源,为后期的成本制定提供可参考的依据。企业也不能一味的降低人力成本,这样会影响员工的稳定性,导致优秀人才流失,会对企业带来另一种成本损失,所以,企业在人力成本控制上有一定的度,只有恰当的人力成本,才能发挥企业员工最大价值,给企业带来更大的收益。企业可以通过制定适当的人员组织结构和合理的劳动定额,制定最佳的劳动生产率;制定合理的薪资福利制度,辅以奖励机制,同时控制好总工资额与员工平均工资,监督工资的合理性和合法性。

(3)制造费用是制造成本中除直接材料和直接人工以外的一切费用,主要由生产车间的固定资产、管理人员的工资和薪酬、能源费用、机物料消耗、辅助生产物料消耗以及其他制造费用组成。通过提高设备综合利用率来实现生产效率的提高和消除企业浪费是降低制造费用的有效方法。生产效率的提高使得单位时间内生产的产品数量增加,从而加速了厂房、设备等固定资产的折旧,使得单位产品的制造费用降低。同时,单位产品所使用的人工成本也有相应的降低。因而企业很重视劳动生产率的提高,企业往往通过扩大规模,对现 有生产技术进行改进,采用现代化的生产设备等提高企业的生产效率。

参考文献:

[1]周李娜.探讨机电产品制造成本控制[J].科技致富向导,2015(02):216.

[2]郭东东. 机电产品制造成本分析与控制[D].重庆理工大学,2013.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号