义乌工商职业技术 学院 322000

摘要:文章分析了市值指标,通过市值降序排行,发现A股中除了两只白酒概念品类,其余高市值标的近几年表现不一,甚至个别大幅下挫;通过市值升序排行,发现A股中市值最小标的物基本以ST或退市为主。文章以每日从沪深300成分股中选取10支市值最小的标的,完成建仓和调仓操作,通过不同区间的回测分析表明:策略的应用要依托一定的市场行情和环境,小市值策略在市场总体行情上行时表现良好,但在市场行情下行或震荡中存在较大损失的可能。

关键词:市值;指标;沪深300;回测

一、市值指标

市值是指一家上市公司的发行股份按市场价格计算出来的股票总价值,其计算方法为每股股票的市场价格乘以发行总股数。商务印书馆《英汉证券投资词典》解释:市值英文为capitalization,market capitalization。美语、英语为:capitalisation,缩写为:cap。市值是投资者选择投资品种的一个重要指标,市场上的股票根据市值规模分为大盘、中盘、小盘等。

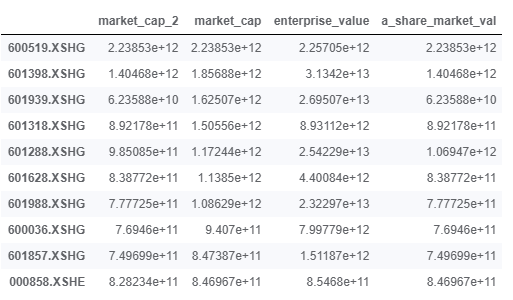

对2020年7月13日A股的上市公司市值通过代码查询降序排行可得到如图1的结果,其中market_cap为总市值 (总市值 =总股本 * A 股未复权收盘价),market_cap2为流通股总市值(流通股总市值=(总股本-限制流通股)*A股未复权收盘价),a_share_market_va为A股市值(A 股市值 =A股股本*A股未复权收盘价),Enterprise_Value为企业价值(企业价值 = Market Capitalization + Total Debt – Cash)。

q=query(fundamentals.eod_derivative_indicator.market_cap,

fundamentals.eod_derivative_indicator.market_cap_2,

fundamentals.eod_derivative_indicator.a_share_market_val,

Fundamentals.eod_derivative_indicator.enterprise_value

).order_by(

fundamentals.eod_derivative_indicator.market_cap.desc())

fund=get_fundamentals(q,entry_date="2020-07-13")[:,"2020-07-13",:]

图1 市值指标降序排行图

根据查询对应的节点数据,当前市值最高的前十依次为600519贵州茅台、601398工商银行,601939建设银行,601318中国平安、601288农业银行、601628中国人寿、601988中国银行、600036招商银行、601857中国石油、000858五粮液。通过K线图可以发现,除了两只白酒概念品类,其余的近几年表现不一,甚至个别标的大幅下挫。

将2020年7月13日时间节点的A股上市公司市值升序排行可得到如图2的结果,图中的标的物基本以踩雷为主,不是ST就是退市标的:300028金亚退、002604龙力退、002220天宝退、300156神雾退、300090盛运退、002509天茂退、300431暴风集团、600634ST富控、000820ST节能、600247ST成城。说明市值最小的公司其投资风险相对市值最大的公司要高很多,属于高风险偏好的投资标的物。

二、市值策略研究

资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险间的关系。

其资本资产定价线性回归模型:E(ri)=rf+β(E(rm)-rf),表明:某个品种的期望收益率由无风险利率以及风险溢价两个部分组成;风险溢价的大小取决于β值的大小;β值越高,表明品种的风险越高,所得到的补偿也就越高。

小市值类股票往往表现活跃,容易引发炒作风潮,同时小市值产品良莠不齐,根据CAPM模型属于高风险高回报的投资标的。但A股中,绝对小市值产品容易引发踩雷事件,高风险高收益可能成为单纯的高风险。因此在策略中需要考虑相对小市值产品的高回报,又要规避绝对小市值产品的高风险。

沪深300指数以规模和流动性作为选样的两个根本标准,并赋予流动性更大的权重。在对上市公司根据指标权重进行排序选择,此外规定了详细的入选条件,比如新股上市不会很快进入指数,剔除暂停上市股票、ST股票以及经营状况异常或财务报告严重亏损的股票、股价波动较大、市场表现明显受到操纵的股票。

因此,从沪深300成分股中选择市值小的标的物可以便于投资者进行跟踪和进行投资组合,也保证投资的流动性、稳定性、代表性和可操作性。策略实现代码如图3所示:每日从沪深300成分股中选取10支市值最小的标的,完成建仓和调仓操作。

调仓策略代码如图4所示:每日检查仓位是否为空,如不为空遍历“有仓位的标的物”是否在“选择标的物”列表内,如不在选择列表内则清空仓位。遍历标的物选择列表完成建仓,每个标的物按相同百分比例建仓。

三、回测分析

图5 回测结果截图1

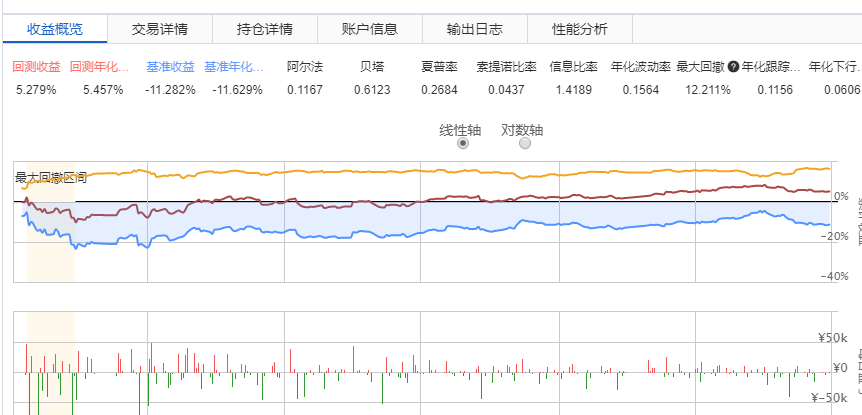

根据上述策略,从2016-01-02到2017-01-02进行策略回测,回测结果如图5所示:回测年化收益率为5.457%,期间基准年化-11.629%,夏普比率为0.2684,最大回撤为12.211%。

图6 回测结果截图2

该策略从2015-01-02到2016-01-02进行回测,回测年化收益率为30.564%,期间基准年化5.772%,夏普比率达到1.009,最大回撤为33.709%。

四、结语

回测结果表明在特定行情下,小市值策略总体表现优于基准年华收益,但该策略在2017-01-02到2020--01-02区间进行回测发现回测年化则低于基准年化。因此说明,策略的应用要依托一定的市场行情和环境,小市值策略在市场总体行情上行时表现良好,但在市场行情下行或震荡中存在较大损失的可能。

参考文献:

基于支持向量机的选时和选股研究[D]. 汪东.上海交通大学 2007

[2] 公司市值与媒体关注市场效应[J]. 黄孝武,程敏,尹齐炜,许传华. 金融经济学研究. 2018(03)

[3] 公司市值、公司治理与风险管理研究——基于面板联立方程模型的经验[J]. 李冰清,王涵,房璐,魏然. 保险研究. 2018(01)

3

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号